Un 3etrimestre « spectaculaire » selon Cushman & Wakefield

NewsLetter | Un 3etrimestre « spectaculaire » selon Cushman & Wakefield | publié le : 31.10.2017

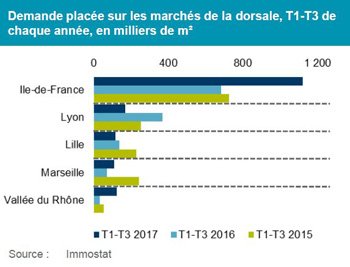

Pas moins de 920.00 m² de surfaces logistiques ont trouvé preneur au 3e trimestre 2017 dans l'Hexagone. Une performance inédite depuis 2008, relève le spécialiste de l'immobilier d'entreprise Cushman & Wakefield dans sa dernière étude*. Les opérations de l'été permettent à la demande placée de totaliser 2,4 M de m² depuis le début de l'année, et de réduire à -8% le différentiel avec les volumes record de 2016. En comparaison, les choix d'implantation se sont recentrés sur la dorsale, qui concentre les 2/3 des opérations (1,6 M de m²). A elle-seule, l'Ile-de-France représente plus de 1M de ces m², notamment grâce à plusieurs entrepôts XXL réalisés clés-en-main ou en compte propre. Le bilan est plus contrasté pour les autres pôles de cet axe stratégique : Marseille rebondit (+58%) en tirant profit des opérations menées à Clésud et Distriport par plusieurs logisticiens (XPO, GSA et Dachser), tandis que Lyon et Lille affichent un recul respectif de -54% et -23%, contre-coup de deux années très actives. La vallée du Rhône totalise de son côté 122.000 m² placés depuis le début de l'année, compte tenu des opérations d'Allopneus (42.000 m²) et de Tempo One (31.000 m²). Une massification des plates-formes de distribution est à l'œuvre, observe en outre le cabinet : les 6 opérations XXL répertoriées représentent 22% de la demande placée en 2017, avec un rôle croissant des acteurs du e-commerce aux côtés de la grande distribution. La baisse de régime est en revanche manifeste pour les gabarits de surfaces inférieures, en recul de -5% à -25%. L'essentiel des transactions porte par ailleurs sur du neuf (67% des volumes traités), avec une forte augmentation des clés-en-main menés par les chargeurs et par quelques logisticiens. Les premiers restent les principaux animateurs du marché (1,5 M de m²), loin devant les seconds. On notera que dans 7 cas sur 10, transporteurs et 3PL prennent position sur la dorsale. De son côté, l'offre d'entrepôts immédiatement disponibles totalise plus de 2,8 M de m² à la fin du 3e trimestre (+4% comparé à 2016 mais avec des évolutions contrastées), l'Ile-de-France concentrant un peu plus de la moitié de ces disponibilités, loin devant Lyon, Marseille et Lille (22% réunis). Près de 60% de cette offre porte sur des formats d'entreposage allant de 10.000 à 30.000 m². MR * L'étude porte sur des surfaces d'entreposage >5.000 m² en Ile-de-France et >10.000 m² en région